Wie können Unternehmen mit Personalkostencontrolling trotz Inflation und Fachkräftemangel Personalkosten verlässlich planen, messen und steuern?

Warum ist Personalkostencontrolling so wichtig?

In Deutschland, Österreich, Schweiz und vielen anderen europäischen Ländern machen die Kosten für Löhne und Gehälter in den Unternehmen bei weitem den größten Kostenblock aus. Dies gilt insbesondere für den Dienstleistungssektor. Dies ruft ein funktionierendes Personalkostencontrolling auf den Plan, bei dem die Planung, Kontrolle und Steuerung der Kosten die Hauptaufgaben sein müssen. Am Ende stehen die wichtigen Fragen: In welchen Abteilungen kann ich mir wieviele zusätzliche Mitarbeiter als Unternehmen leisten oder ist hierfür überhaupt ein Budget vorhanden? Welche Lohnkostensteigerungen sind realistisch und bezahlbar? Auch Tarifabschlüsse haben massive Auswirkungen auf das Personalkostencontrolling, so dass diese immer genau durchgerechnet werden müssen, um auch im Folgejahr noch wirtschaftlich zu arbeiten. Das Personalkostencontrolling ist der Bereich des Personalcontrollings, der sich ausschließlich mit der Planung, Messung und Steuerung von relevanten finanzwirtschaftlichen Kennzahlen – den Personalkosten – beschäftigt.

1. Die zentralen Parameter und Kennzahlen für das Personalkostencontrolling kennen

Im Personalkostencontrolling sind drei zentrale Parameter von Bedeutung:

- Headcount

- Full Time Equivalent (FTE)

- Personalkosten

Headcount

Headcount oder „Köpfe“ ist die Anzahl der Mitarbeiter gesamtheitlich oder als Summe von Mitarbeitenden in einzelnen Kostenstellen, Niederlassungen oder Landesgesellschaften. Für das Personalkostencontrolling spielt die Kennzahl im Rahmen der Personalkostenplanung eine Rolle, wenn Mitarbeiter auf- oder abgebaut werden. Auch im Rahmen der Szenarienvergleiche oder der Veränderungsanalyse kann anhand des Parameters „Headcount“ schnell identifiziert werden, in welchen Bereichen Personal auf- oder abzubauen ist.

Full Time Equivalent (FTE)

In vielen Unternehmen liegt der Teilzeitanteil mittlerweile bei 30-40 %, Tendenz steigend.

Um eine Vergleichbarkeit von Personalkosten und Leistungen herstellen zu können, müssen alle Teilzeitkräfte auf Vollzeitäquivalente umrechnen, denn sonst würden Äpfel mit Birnen verglichen. Mitarbeiter*innen, die in Teilzeit arbeiten, sind in der Arbeitsmenge und den Kosten nicht vergleichbar mit Vollzeitkräften, die exakt die gleiche Tätigkeit verrichten.

Aus diesem Grund werden Vollzeitkräfte als Referenzwert mit 1 FTE festgelegt, der Beschäftigungsgrad der Teilzeitkräfte als anteilige FTE. Für die Berechnung der FTE in Summe werden die prozentualen Anteile der Teilzeitkräfte zusammengerechnet.

Vor allem durch die steigende Entwicklung im Teilzeitbereich wird das Personalkostencontrolling mit der Kennzahl FTE besser nachvollziehbar und steuerbar.

Personalkosten

Die Personalkosten sind das Herzstück des Personalkostencontrollings, denn deren Planung bestimmt maßgeblich, welchen Erfolg die wirtschaftliche Entwicklung eines Unternehmens mittel- und langfristig haben wird.

Bestandteile der Personalkosten sind neben fixen Kostenbestandteilen wie das Monatsgehalt, Sozialversicherungsbeiträge und Lohnsteuern auch variable Bestandteile wie Boni, Weihnachtsgeld und Urlaubsgeld.

Die Personalkosten für tarifgebundene Mitarbeiter leiten sich aus entsprechenden Tariftabellen ab.

Da die Berechnung komplex ist und sich auch monatlich ändert, macht es Sinn, für die Berechnung der geplanten Kosten die IST-Personalkosten aus den entsprechenden Lohnabrechnungssystemen immer aktuell vorliegen zu haben. Denn so lassen sich Forecast, PLAN-Kosten und weitere Szenarien sehr einfach erstellen.

2. Personalmaßnahmen genau planen und hochrechnen

Genauigkeit der Kennzahlen durch mitarbeiterscharfe Planung

Um ein Personalkostencontrolling genau durchführen zu können, und verlässliche Daten zu liefern, ist in erster Linie Genauigkeit gefragt. Es ist natürlich möglich, eine pauschale Personalplanung durchzuführen, wenn man gar nicht weiß, welche Kosten zusätzlich eingestellte Mitarbeitende verursachen. In den meisten Fällen liegen allerdings durchaus Referenzgrößen vor. Das heißt es gibt bereits Mitarbeitende, die eine ähnliche Position innehaben, von denen man prognostizierte Kosten ableiten kann. Generell gilt: Nur eine mitarbeiterscharfe Planung kann die Grundlage für die Berechnung abhängiger Größen sein, wie SV-Beiträge, Steuern und Boni. Eine pauschale Planung bietet die Granularität nicht.

Wann macht eine pauschale Maßnahmenplanung Sinn?

Unternehmen sehen sich in unsicheren Zeiten häufig damit konfrontiert, Entscheidungen zu treffen für die bisher keine Zahlen vorliegen. Während man beim Abgang von Mitarbeitenden, von ganzen Abteilungen oder der Veränderung des Beschäftigungsgrades durchaus einen Referenzwert vorliegen hat, ist dies beim geplanten Zugang von einzelnen Personen oder Teams nicht immer möglich. Insbesondere dann, wenn die Inflation stark schwankt oder die Skills im Unternehmen bisher nicht vorhanden sind, kann es Sinn machen mit einer pauschalen Maßnahmenplanung zu arbeiten. In dem Fall würde man die zu besetzenden Stellen mit einem Vergleichswert besetzen, der nicht 100 % exakt ist, sondern eine Schätzung.

Exaktes Personalkostencontrolling durch integrierte Systeme

Generell gilt bei allen Kennzahlen zu Headcount, FTE und Kosten, dass die Vergangenheitswerte bereits im Lohnabrechnungsystem vorliegen. Es spricht also einiges dafür die IST-Daten zu verwenden und eine Personalkostenplanung darauf aufzubauen, da man in der Planung lediglich die Abweichung von den IST-Werten definieren muss. Über Schnittstellen zu verschiedenen HR-Systemen ist es heute möglich die Echtzeit-Daten mitarbeiterscharf als Planungsbasis einzusetzen. Solche Schnittstellen gibt es z.B. für HR-Systeme wie SAP HCM, SAP SuccessFactors, Personio, Workday, DATEV und viele Weitere. Aber auch wenn derartige Schnittstellen nicht vorliegen, ist es in der Regel möglich über Excel-Importe das Personalkostencontrolling auf regelmäßiger Basis durchzuführen.

Im Sinne der Zeitersparnis ist es jedem Personalplaner zu empfehlen mit IST-Daten aus integrierten HR-Systemen zu arbeiten.

3. Verschiedene Annahmen prüfen mit Szenarienvergleichen

Wie helfen Szenarienvergleiche im Personalkostencontrolling?

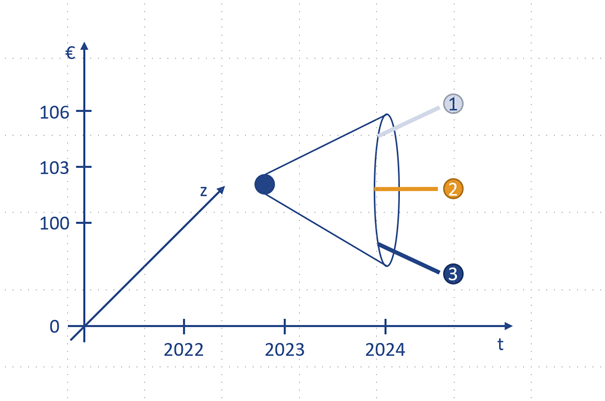

Szenarienvergleiche sind ein nützliches Werkzeug, um verschiedene prognostizierte Entwicklungsmöglichkeiten zu betrachten und zu vergleichen. Es ist jedoch wichtig zu beachten, dass wir als Menschen oft linear denken und uns mit mehr als 4 Variablen überfordert fühlen. Deshalb ist es wichtig, bei unseren Entscheidungen und Vorhersagen auf Vergleichbarkeit zu achten.

Wir sollten uns bewusst sein, dass unsere Entscheidungen selten vollständig rational sind und oft von Emotionen und persönlichen Erfahrungen beeinflusst werden. Eine Möglichkeit, unsere Entscheidungen zu verbessern, besteht darin, verschiedene Szenarien zu untersuchen und im Personalkostencontrolling bezüglich Headcount, FTE und Kosten miteinander zu vergleichen.

Was ist bei dem Aufsetzen von Szenarien zu beachten?

Beim Vergleich von Szenarien im Personalcontrolling ist es in erster Linie wichtig, die wahrscheinlichsten Annahmen und Optionen vorab zu treffen, um hinterher mögliche Worst- und Best-Case Szenarios zu identifizieren.

So kann derzeit aufgrund der hohen Inflation mit Kostensteigerungen von 5 % oder eher 10 % ausgegangen werden, die man gleichmäßig auf alle Mitarbeitenden verteilen könnte. Alternativ kann auch die Annahme getroffen werden, dass in Abteilungen, wo ein Fachkräftemangel herrscht, die Kostensteigerung höher sein muss, um dort die Mitarbeiter zu halten. Die Kostensteigerungen können allerdings auch durchaus niedriger ausfallen und nur bei Neueinstellungen zum Tragen kommen.

Neben Kostensteigerungen spielen Szenarien im Bereich Mitarbeiteraufbau und Abbau natürlich eine große Rolle. Welche Kosten verursachen geplante Neueinstellungen an einem bestimmten Standort? Und welche Kostenersparnis ergibt sich, wenn in einzelnen Kostenstellen ein Personalabbau als mögliches Szenario vorstellbar ist?

Diese Fragen lassen sich sehr übersichtlich mit dem Reporting der Personalkostenplanung beantworten und miteinander vergleichen. Die Entscheidung, welche Wege zum Ziel führen, ist häufig durch Budgetvorgaben bereits vorgegeben. Wie dieses Ziel allerdings erreicht wird, bestimmt das Personalkostencontrolling auf Basis von Szenarienvergleichen bei gleichzeitigem Abgleich des vorhandenen Budgets aus dem Finanzcontrolling.

4. Reporting und Szenarienvergleiche im Personalkostencontrolling wirksam einsetzen

Geplante Personalkosten zueinander in Beziehung setzen

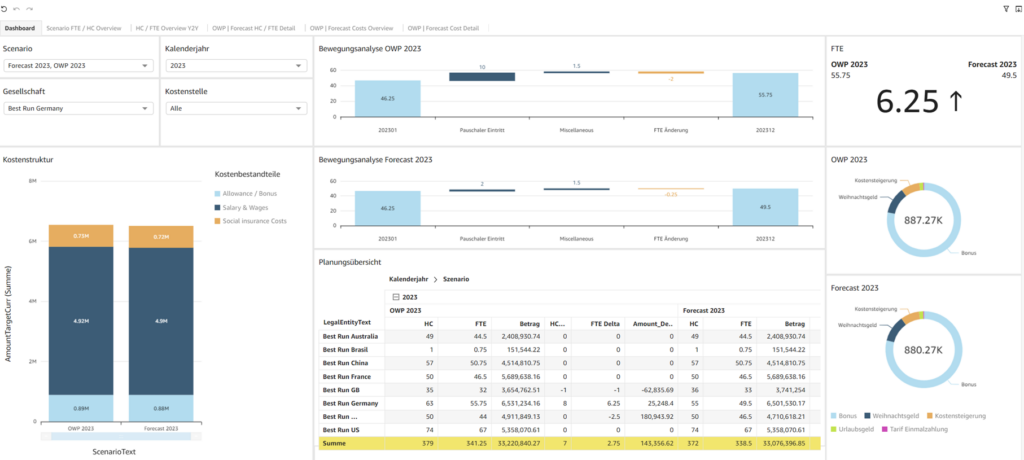

Im Reporting einer Personalkostenplanung sollte auf einen Blick erkennbar sein, wie sich zwei oder mehr Szenarien zueinander verhalten. In einer übersichtlichen Darstellung ist erkennbar, welche Personalkosten Szenario 1 und welche Kosten Szenario 2 verursacht und welche Maßnahmen im Einzelnen den Unterschied verursacht haben. Auch die Veränderungsanalyse in Bezug auf Headcount und FTE ist zentral auf einen Blick erkennbar. Für die Darstellung empfehlen sich Balkendiagramme, da dies aus Excellisten nicht immer schnell zu erfassen ist.

Welche Kennzahlen sollte ein HR-Controlling-Dashboard enthalten?

Im Personalkostencontrolling sind Headcount, FTE und Personalkosten die entscheidenden Einflussgrößen. Ein wertvolle Analysemethode hierfür ist die Headcount Bridge, womit die Lücke zwischen dem aktuellen Personalbestand eines Unternehmens und dem benötigten Personalbestand für die Erreichung seiner Ziele zu beschrieben wird. Sie stellt auch die geplanten Änderungen im Personalbestand (z.B. Einstellungen, Entlassungen oder Umstrukturierungen) dar. Empfehlenswert ist es mit einem Self-Service-Reporting Tool zu arbeiten, in denen sich Mitarbeiter von Personalcontrolling oder Finanzcontrolling eigene Reports jederzeit nach Belieben zusammenstellen können.

5. Unterjährige Forecasting mit rollierender Personalkostenplanung

Vorteile der rollierenden Personalkostenplanung

Die rollierende Personalkostenplanung ist eine Methode der Personalkostenplanung, bei der der Planungshorizont kontinuierlich aktualisiert wird und die Ist-Daten in die Planung einfließen. Durch die regelmäßige Aktualisierung des Planungshorizonts mit aktuellen Daten wird eine höhere Genauigkeit der Planung erreicht.

Durch die Ergänzung von zuvor geplanten Maßnahmen ist keine manuelle Neuerfassung nötig. Dies bedeutet, dass der Plan laufend aktualisiert werden kann, um Änderungen und unvorhergesehene Ereignisse zu berücksichtigen, ohne dass dies einen erheblichen manuellen Aufwand erfordert.

Diese Methode bietet beste Voraussetzungen für das Forecasting, da die Aktualisierung der Planungshorizonte auf der Grundlage von aktuellen Daten dazu beiträgt, genauere Vorhersagen für die Zukunft zu treffen.

Darüber hinaus ermöglicht die rollierende Personalkostenplanung eine schnellere Reaktion durch zeitnahen Plan/Ist-Abgleich. Durch den kontinuierlichen Abgleich der Ist-Daten mit dem Plan kann das Unternehmen schnell auf Abweichungen reagieren und Maßnahmen ergreifen, um die Planung anzupassen.

Häufigkeit der rollierenden Personalkostenplanung

Die rollierende Personalkostenplanung ist die laufende Aktualisierung der Personalkostenplanung innerhalb im laufenden Geschäftsjahr. Im Gegensatz zur jährlichen Planung, die am Anfang des Jahres durchgeführt wird und dann für das gesamte Jahr gilt, erlaubt die unterjährige Planung, dass Anpassungen an den Plan vorgenommen werden, um die laufenden Geschäftsanforderungen und Veränderungen im Personalbedarf zu berücksichtigen.

Die unterjährige Personalkostenplanung beinhaltet normalerweise eine regelmäßige Überprüfung der Personalkostenbudgets, um sicherzustellen, dass sie in Einklang mit den tatsächlichen Ergebnissen sind. Falls erforderlich, können Anpassungen an der Planung vorgenommen werden, um Abweichungen zwischen den tatsächlichen Ergebnissen und den erwarteten Ergebnissen auszugleichen.

Die Häufigkeit ist in den Unternehmen unterschiedlich verteilt, folgende Frequenzen sind üblich:

- Monatliche Personalkostenplanung

- Quartalsweise Personalkostenplanung

- Anlassbezogene Personalkostenplanung

- Einführung neuer Produkte

- Wachstum des Unternehmens

- Umstrukturierungen, Fusionen und Übernahmen

- Gesetzliche oder tarifliche Änderungen

Wie häufig ein Unternehmen die Personalkostenplanung durchführt, hängt von den internen Prozessen ab. Je flexibler das Planungssystem und je aktueller die zugrunde liegenden Daten, desto realistischer ist die Personalkostenplanung. Das Personalkostencontrolling in den oben definierten zeitlichen Abständen ist auch dafür zuständig bei Bedarf Anpassungen an der Planung vorzunehmen, z.B. wenn Budgets- über oder unterschritten werden.

Sie interessieren sich für ein integriertes Personalkostencontrolling für Ihr Unternehmen?

Jetzt kostenfreien Beratungstermin anfragen

Mehr Informationen zu Personalkostenplanung und Personalkostencontrolling:

Referenzen und Success Stories für das integrierte Personalkostencontrolling

Überzeugen Sie sich gerne von unseren Lösungen, unserer Kompetenz – gerne stellen wir auch Kontakt zu unseren Referenzkunden her.